みなさんこんにちは。今回はみんな大好きテスラの2023年Q3決算をまとめていきます。

この記事を書いている私は米国株投資3年目。現在はインデックスを中心とした長期投資と短期トレードで個別とレバレッジ商品を運用しています。

今回は私の注目している銘柄の一つであるテスラの最新決算の内容とニュースについて詳しく解説していきますので、ぜひ最後までご覧ください。

私は現在ココナラで以下のようなサービスを出品しています。

【本記事の内容】

1.テスラの決算サマリー

2.決算のポイントとニュース

3.まとめ

1.テスラの決算サマリー

出典:moomoo証券アプリ

ブリーフィングに記されているように、テスラの決算は利益が大きく減少しました。納車台数は順調に増え続けるも度重なる値下げとマクロ要因に大きく影響を受けた決算となりました。

決算翌日は10%以上下落しました😭

テスラの1年チャート

出典:moomoo証券アプリ

50日移動平均線は完全に割れる形に。次は200日で止まるかどうか。ここを割ってくるといよいよ去年の10月の悪夢の再来に。

テスラは他の銘柄と比べて期待値が全然違います。上昇力の強い銘柄は下落時のスピードも速いです。

2.決算のポイントとニュース

【2-1:決算のポイント】

出典:moomoo証券アプリ

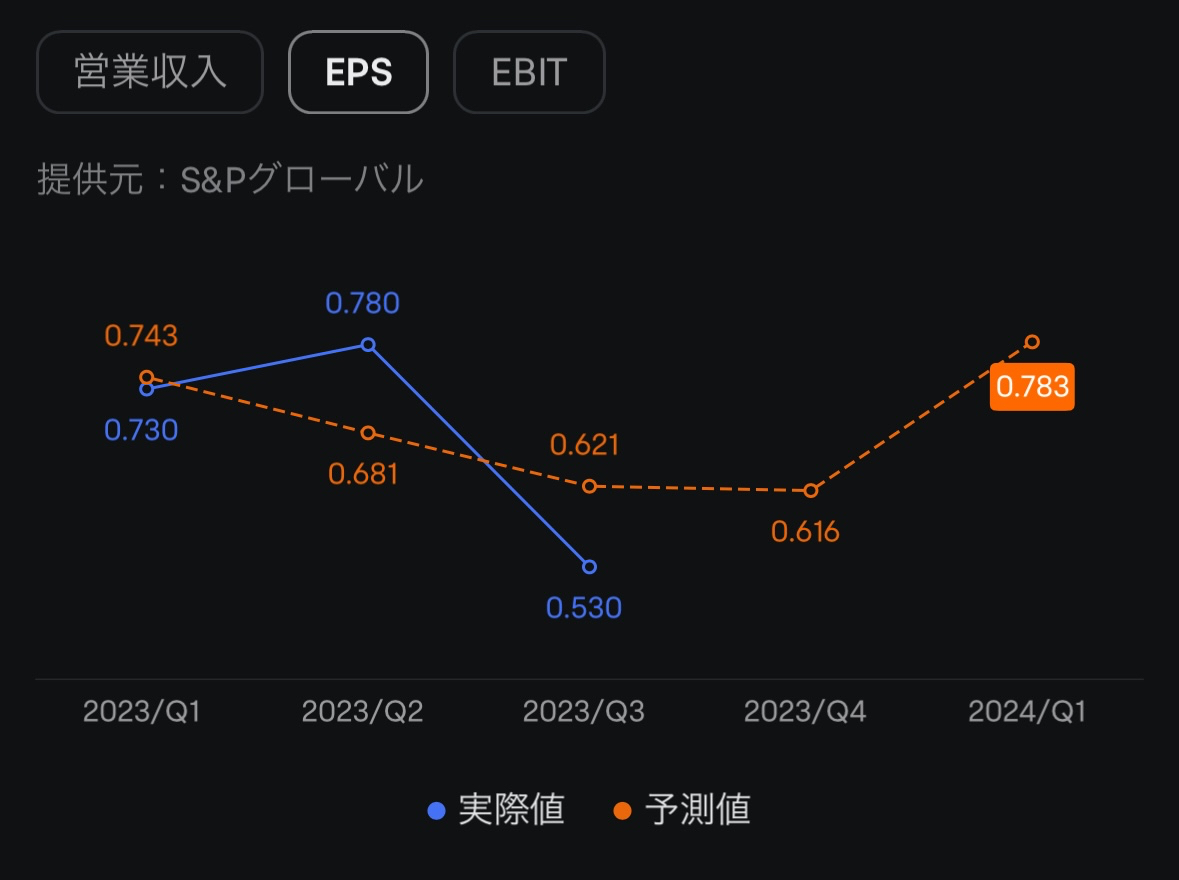

まずはEPS減少のネガティブサプライズが挙げられると個人的には思います。というのも、テスラは高利益体質で知られています。値下げを繰り返してもテスラなら大丈夫だ。そんな期待が投資家の中にはあったと思います。私もそうでした。

かといってマージンが低いのかといえばそれは間違いで、既存の自動車企業に比べれてもダントツでテスラは儲かっています。

ただ高い株価を正当化できる成長力と収益性が失われていると考えるのが自然だと思います。

出典:テスラ公式IR

営業利益は低下傾向(一番右のグラフ)にありますが、営業キャッシュフローとフリーキャッシュフロー(グラフ中央)はしっかり。これは本業でしっかりと儲けている証拠なので、事業自体には全く問題ないと思います。

流石のテスラもマクロの影響は避けられない展開となってきました。

【2-2:最新ニュース】

出典:moomoo証券アプリ

今回の決算を受けて、機関投資家のテスラの評価は分かれています。全体としては中立が多く、目標株価は下げているところが多いように感じます。

現在の目標株価平均は240ドル付近であり、下がり過ぎていることを考えると、まだ期待値はそこまで低くなっていないことが伺えます。

市場は長期的な勝者はやはりテスラが有力という考え方に変わりないと考えているのかも😁

今回の決算後に流れてきたニュースを何点かまとめておきます。

✔️新規販売が落ち込んでいるにも関わらず、テスラはヨーロッパでの車両納入台数が100万台に達した。

✔️トヨタの電気自動車は、テスラの充電規格を標準採用した。

✔️米国のEV販売は第3四半期に急増。中国はさらに拡大する。

✔️電気自動車とハイブリッド車の販売に牽引されて、EUの自動車登録台数は14ヶ月連続で増加した。

収益性には苦しんではいますが、これはほとんどマクロ的要因で、ビジネス自体は非常に上手くいっているし、テスラの強さはまだまだこんなもんじゃないなという印象を受けました。

数年後から見たら今は絶好の押し目だったと言われるかもしれませんね😁

3.まとめ

✅2023年Q3テスラの決算は利益が減少。納車台数は伸びるも値下げとマクロ要因により厳しい結果となった。

✅機関投資家の評価は中立に。目標株価も低下傾向にある。

✅ニュースはポジティブなものが多い。テスラのビジネス自体は健全であり、競争優位性は相変わらず高いままである。

こんな感じです。

今回は以上です。最後までお読みいただきありがとうございました。ココナラでは米国株投資に関する様々なサービスを出品していますのでぜひご利用ください。