今回は、株式会社の仕組みを理解すために

配当について説明していきます。

配当とは

配当とは、株主に対して株式会社から

定期的に分配される利益のことであり、利益配当請求権を根拠とした

株主の権利です。

株式会社は、

株主から資金を募ることによって経営されますが、

投資家も慈善事業で、株を取得しているわけではなく、

事業活動によって利益が出た際には、見返りとして株主にそれを還元する

仕組みがあるからこそ、株式会社は成立しています。

配当は株数に応じて分配されるため、

多くの株を取得していればそれだけ配当金も多額になり、

目覚ましい業績を上げた場合には

莫大な配当を得られる可能性もありますが、あくまでも

配当は利益を源泉として分配するものであります。

なので、反対に赤字であった場合や僅少な利益しか

出なかった場合には配当金が支払われないこともあります。

配当金の出し方は企業によってまちまちで、

通常は年に一度の配当であるが半期ごとに中間配当を出す場合もあるほか、

極端な増益があった際の特別配当、創立記念や上場記念に分配される

記念配当などもあります。

『配当』ってどうやって決まるの?

企業が利益水準など総合的に判断して決定していきます。

企業は決算時の利益、剰余金、保有現金などと新年度の業績や設備投資、

現金収支の見通しなどを分析した上で、

株主に対する還元方針などを総合的に勘案して『配当』金額を決定します。

剰余金の処分案として株主総会で承認を得た後、

『配当』が実施されます。

ただし、会社法の改正に伴い一定の条件をみたし、

定款で定めれば取締役会の議決でも可能です。

『配当』を受け取るには決算期末に株主名簿に載る必要があります。

株式の受渡しに3営業日を要するため、

『配当』を受ける権利がなくなる期末の2営業日前を配当落ちと言います。

配当性向は当決算期末(権利確定日)に当期純利益の内、

配当金の支払いに向けた額の比率で株主還元の尺度です。

また純利益の内、

配当金と自社株買合計の支払いに向けた比率を総還元性向と言います。

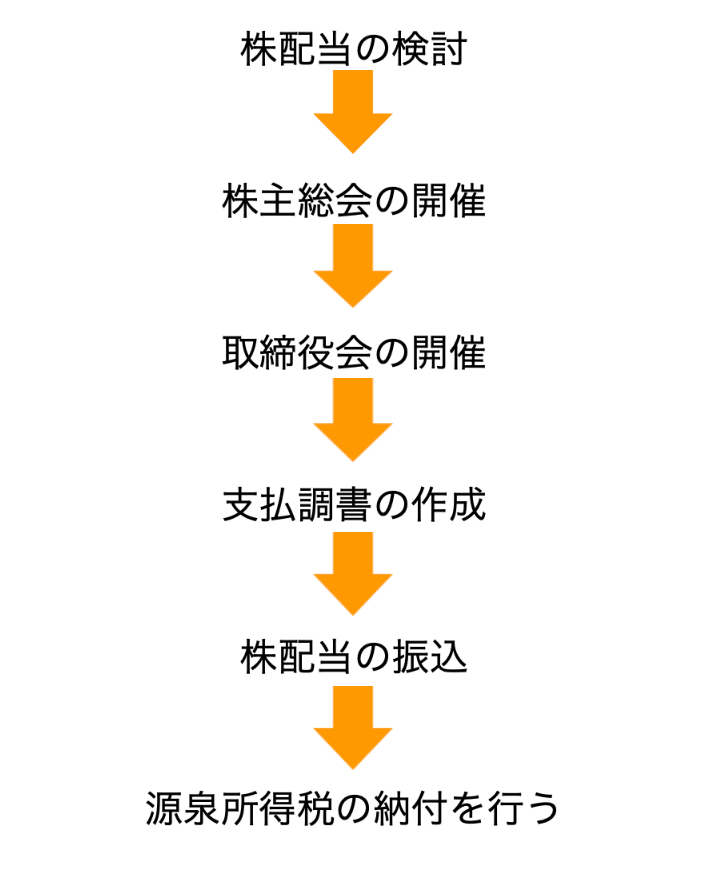

株配当の流れ

では早速、具体例をもとに流れを見ていきましょう。

株配当の検討

株主に対する剰余金の配当は

会社法第458条「株式会社の純資産額が三百万円を下回る場合には、適用しない。」

により純資産額を確認します。

株の配当をする必要があるのかや会社を立ち上げた際に

出資してくれた株主を始め、現在の会社を維持するために株を保有してくれている株主に対して感謝の意味を込めて出資する場合が多いです。また、創業○○周年記念で配当金を出す場合も多いでしょう。

株主総会の開催

検討した株の配当について株主総会を開き、株主の承認を貰います。

その際に実際に誰にいくら配当金が支払らわれるか分かりやすい

明細を作ると効率良く進みます。

取締役会の開催

流れは、株主総会同様ですが、承認を貰うのは取締役になります。

支払調書の作成

管轄税務署に「支払調書合計表」と「支払調書」を「支払確定日または支払った日から一か月以内」に提出する必要があります。

支払調書合計表:税務署提出用と会社控用に2部作成する。

支払調書:税務署提出用と支払いを受けるもの用に2部作成する。

株配当の振込

株主に配当金を支払います。(※源泉税を引いた金額を支払う)

株配当金の支払い方法は上場株以外だと指定口座に

振り込むことが一般的です。

源泉所得税の納付を行う

株主に配当金を支払った翌月の10日までに

「配当等の所得税徴収高計算書」にて天引きした源泉税を納付します。

配当にかかる税金

配当所得にかかる源泉徴収額は上場株式、

非上場株式によって税率が異なります。

上場株式の配当の場合:平成26年1月1日以後に支払を受ける場合、

15.315%(他に地方税5%)の税率により所得税及び復興特別所得税が源泉徴収されます。

上場株式等以外の配当の場合:平成25年1月1日以後に支払を受ける場合、

20.42%(地方税なし)の税率により所得税及び復興特別所得税が源泉徴収されます。

まとめ

配当とは、会社の利益によって左右されるものであり、赤字の場合は、

無配ということもあることを理解しておきましょう。