ライフイベント表とは、将来のイベントと費用を考える、家族の未来年表って感じでしょうか。

我が家はもう子育てがないのでイベントは「退職」と「年金受給開始」くらいなのですが

それでも中々大変でした。。

作る目的

我が家の場合は、老後の資金が足りているのかどうかのチェックです。

年金生活になったときに毎月どのくらいの出費で抑えなくてはいけないのか知っておきたいし

手続きを忘れないように、選択を間違えないように、予習するためです。

まだ小さい子供のいる家庭は、これ作るの目眩がするほど大変ですね。

だいたい、予想通りにならないし。

何度も作り直しが必要になりそうだし、

こんなにお金かかるのか・・・って思ったら2人目も3人目も作る気にならないかも。

私だったら、多分作りません (;^_^A(子供じゃなくて、この表を作りません。という意味です)

収入は少なめを想定

最悪を想定、、となると、「来年倒産」とか「入院」とかになっちゃうので(;^_^A

ほどほどにつらい状況を想定して作りました。

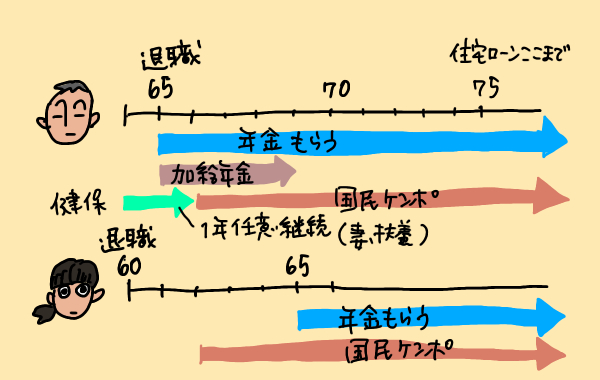

夫は定年後65歳まで継続雇用してもらい、65歳から年金受給

妻は定年60歳で退職し、61~65まで加給年金をもらいつつ無職。を、想定しました。

本当はココナラでイラストでばんばん稼いでいたいし、

逸ちゃんも自宅でギター教室でも開いて稼いでほしいし

つみたてNISAがすっごい増えていて欲しいけど、そこは無いものとして考えておきます。

手続きを把握

年金は保険料徴収は厳しいけど、もらう時は手続きが必要です。

特に加給年金は忘れそうなやつです!!絶対に忘れないぞ!と、表に記入しました。

加給年金とは、

年金が受給できる65歳になった際に、

生計を共にし、維持している配偶者や子供がいるときに加算される年金です。

我が家の場合、私が自分の年金を受給するまでの4年間が対象となります。

「生計を共にし、維持している」という条件が結構甘いので、

私にもし収入があったとしても大丈夫。

国民健康保険料の金額にビビる

退職後は国民健保だろうな と思ってシミュレーションしてみたら

その保険料の金額にびっくり。。。信じられないくらい高い。

逸ちゃん退職直後は、その前年の収入を元に保険料が算出されます。

収入は激減するのに、、、。

しかも国民健保は扶養の概念がないので、保険料は二人分。

多分、退職後1年は協会健保を任意継続して私は扶養に入っておいた方が安いです。

任意継続は今まで会社が負担していた分も払うことになるので保険料は倍ですが、

それでも国保よりは安いんですよ。

危ない危ない。

年金受給者も払う、所得税と住民税

年金受給額から所得税や住民税が算出されますが、

これが結構、まあまあ、かなり取られます。

年金受給年齢を繰り下げて増額されたとしても、ここが増えるから

私はさほどお得感感じないんですよね。

赤字期間も慌てないために

我が家の場合、退職後も住宅ローンが残るので月の収支だけ見たらどうしても赤字期間があります。

そこを退職金や貯蓄で乗り切れるのか?

この表を作っておけば、使えるお金の把握ができます。

旅行だってしたいし、趣味もある。

不安なまま節約して生活するのはつまらないですよね。

まとめ

① とりあえず年表だけでも作ってイメージしてみよう!

② 手続きを忘れないようにしよう!

③ 損をしないように勉強してみよう!

④ 法律、制度が変わるのを見張って行こう!

無関心だと政治家に騙されちゃいますよ。

考えるのや計算は本当にめんどくさいけど

がんばりましょう!!