こんにちは!

7/8(金)は安倍元総理が銃殺されるという悲しいニュースがありましたね

ご冥福をお祈りいたします。

近ごろ思うのは、街頭演説とか街宣車で回るとか、政治家の皆さんはこれからの時代やめた方が良いのかなと思います。多くの人生に関わるような政策を話すので、恨まれてこのような事件に巻き込まれますし、有権者のみなさんも在宅ワーク中に、うるさい音声で仕事の邪魔されたくないし、政治家が名前連呼しても有権者はニワトリではないので、その名前を投票されることは有権者はしないですし、誰も得しないと思う今日この頃です。(ネットで候補者全員分のマニフェストをアップすれば良いと思うのですが・・・)

本題に入りますが、よく政策の話で「企業の内部留保を財源に!課税しろ!」とか言われますので、この投票判断材料として、「内部留保」について会計の観点から解説させていただければと思います。

申し遅れましたが私は、VBAやRPAなどを使い経理職の業務効率化を推進している業務をしておりますが、学生時代は公認会計士及び税理士を目指していた時期がありますので、多少会計の知見がございます。

(日商簿記検定1級及び税理士科目合格)

内部留保とは

会計用語上、内部留保とは「利益剰余金」のことを指します。

では、利益剰余金で何かということなのですが、まず会計の基本について先にご説明する必要がございます。

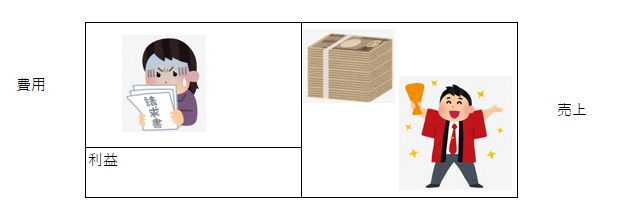

会計上、企業の状況はこのように表示されます。

1.財産の状況(貸借対照表の簡易イメージ)

左側を借方(かりかた)、右側を貸方(かしかた)といいますが、それはおいておいて、左側は会社の財産、右側はもらったお金のイメージで十分です。

で「会社の財産から、もらったお金を差し引いた」のが「内部留保」になります。

この内部留保がどのように増えるのかということになりますが、今度は損益の

説明が必要になります。

2.損益の状況(損益計算書の簡易イメージ)

右側に売上、左側に費用で、その差額は利益となります。

先に結論を言ってしまうと内部留保というのは、「毎年の利益の合計額」を指しています。ただ厳密には、この利益はこのように配分されます。

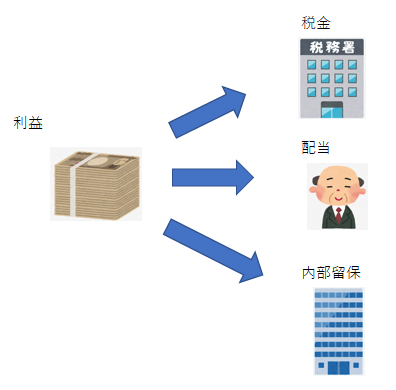

3.利益処分の状況

利益にはまず課税されて、特定の税率で法人税という名目で税金が引かれます。その残ったのもののうち、一定割合(ここは会社の方針で決められ、配当性向と呼ばれます。)の金額を株主に「配当金」という形で支出されます。

最後に利益から税金や配当が引かれた残りカスが「内部留保」に加算します。

まとめると、以下のイメージです。

4.全体イメージ

利益のうち、税金・配当を差し引かれたものが内部留保に加算されます。

同時に実は増えた内部留保額分、資産が増加します。

実はここまでは会計上の帳簿での解説になりました。ここから「内部留保」とは実態としては何なのかについて解説します。

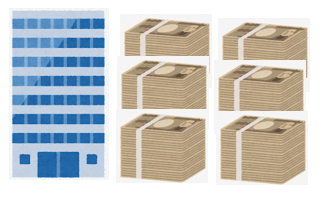

世間のイメージだと、企業が現金として貯めこんでいる印象でしょうか。

5.世間の内部留保のイメージ

実は残念ながら内部留保は、全てお金の状態で残っている訳ではないのです。

実際の商取引を見てみるとわかります。

6.実際の商取引イメージ

製品を製造し、販売したとします。この売り上げた120円というのは企業の判断で生産や機械購入、貯金というように用途を自由にできます。

先ほど申し上げた通り、毎年の利益の合計額が「内部留保」となります。

したがってこのイメージだと利益(のちの内部留保)の20円分は機械だったり、現金だったり、あとは上記イメージにはないですが、売れ残った製品など(棚卸資産)として内部留保は存在しています。

したがって、内部留保は現金化されていないものもあるので、即座に賃上げや税収のために使えるものはないはずです。

また仮に現金化されているとしても賃上げや税収には難しい側面があります。

まずは賃上げですが、人件費は費用です。内部留保は利益の合計額なので、収益-費用=利益の関係から、先に費用である人件費を先に算定する仕組みになっているので、先に賃上げが決まってしまうと利益がきちんと出るかどうか予測しないといけないので、経営者は難しい判断を迫られます。

一方、内部留保への課税(税収化)ですが、上記のとおり利益処分の段階で既に税金として控除されています。さらに蓄積された利益である内部留保に課税してしまうと「二重課税」といって課税対象の利益(内部留保)に対し二回以上税金を取り立てるのは、法律上、禁止事項になっています。したがって内部留保を税収という形で取り立てることは原則、できないはずです。

以上が内部留保の解説になりますが、最後に「どうして内部留保を企業が貯めるのか」について解説します。

何度もいうようですが、内部留保は過去の利益の合計額なので、例えばコロナ禍や災害で売上がなく、損失(赤字)がでたときに取り崩すことができます。しかし全ての内部留保を使い切ってしまうと借金の方が、資産より多くなってしまう「債務超過」となってしまい、銀行から資金を借りにくくなり倒産のリスクが高くなってしまうため、こういったコロナ禍や災害になっても存続できるように内部留保を企業は貯める傾向があります。

内部留保は、このように残念ながら、すぐに活用することができないもので、機械購入などに充てるため「企業の成長力の源泉」などと言われたりもします。

税収として使うなら、利益処分の段階で法人税率を上げて内部留保額を減らすしかなく、内部留保自体を減らすことは理論上できないかと存じます。

※なお、人件費を上げた分、減税する賃上げ促進税制というものがありますが、結局は企業から見ると費用が人件費にいくか、税金にいくかというだけなので、(従業員からの評価は上がるかもしれませんが)経営者から見るとあまり利点がないかもしれません。内部留保については賃上げ促進税制を行っても減らないでしょう。

賃上げについてですが、難しいかもしれませんが、活用できるかもしれません。個人的に考えがあって、利益処分のときに、例えば一年分の売上以上の内部留保がある場合は、余剰分は「賃上引当金」(資本項目)等という準備金として利益処分させることを国が強制し、翌年引当金を取り崩してボーナスとして支給すればいいんじゃないかと、浅はかな案かもしれませんが思ってます。

つまり、利益の算定→税金の徴収→配当金の支払→賃上引当金の積立→内部留保→翌期の引当金取り崩してボーナス賃上支給という順でいけば、会計上でも賃上げしやすくなるかと思います。

内部留保の活用については、正しく理解した上で判断したいですね!