この出品者は30日以上ログインしていません。購入後、出品者から48時間以内に連絡がなかった取引は自動キャンセルされます。

家計のバランスシートを作ります

バランスシートを作成して家計の実態把握をしましょう。

販売実績

0件

残り

5枠 /

お願い中:0人

| 提供形式 | ビデオチャット打ち合わせ可能 |

|---|---|

| お届け日数 |

3日(予定)

|

サービス内容

家計管理を行っていく上で、家計のバランスシートを作ってみませんか?

バランスシートとは、企業が決算時に作成するものですが、家計においても作成する意味は大きく、家計の実態が見えてくるのです。年に1回、年の初めに作れば1年の家計の目標をたてやすくなります。

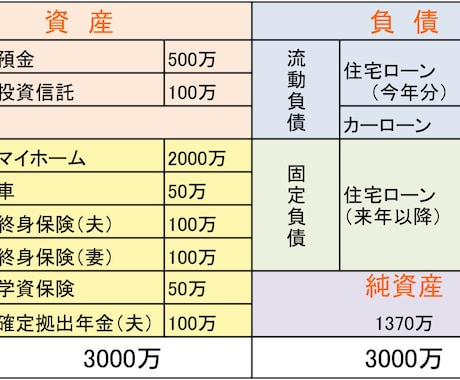

資産と負債、純資産からなる表です。資産には、預金・株式・保険・不動産などが入ります。負債には、住宅ローンなど借金が入り、資産から負債を引いたものが純資産です。

純資産とは、資産として持っているものをすべて現金化し、そのお金で負債を支払った時に最終的に手元に残るお金です。

いくら資産が多くても、負債も多ければ手元に残るお金は少なくなりますし、資産が少なくても負債も少なければ、手元に残るお金は決して少ないわけではありません。ですから、資産が多いほど良いというわけではありません。

純資産はプラスですか?マイナスですか?マイナスになったら債務超過です。ローン内容など見直したほうが良いかもしれません。

マイナスにならないまでも、純資産が少なければ家計に体力がないということです。純資産を増やして家計の体力をつけましょう。

その対策としては、資産を増やす・負債を減らす、の2つの方法があります。

資産を増やす一番の方法は、働くことによる収入アップが一番効果的ですが、今よりも働く時間を増やすのはそう簡単ではありません。

まずは確実に貯蓄をすることで資産を増やすことからはじめましょう。ここでのポイントは「確実に貯蓄」です。貯蓄する月、しない月、また、貯蓄する金額に変動があってはいけません。毎月決めた金額を必ず貯蓄します。そのためには、優先順位が低い支出はしないという節約が必要になるかもしれません。

年齢を重ねるに連れ、純資産が増えていくのが理想です。純資産は日々変化するものです。純資産が増えているか減っているかは書き出してみないと分かりません。年に1回書き出し、家計の安全度・安定度をチェックしましょう。

その際に目安としたいのが自己資本比率です。自己資本比率とは(純資産÷総資産)×100で求めることができます。上記の図なら、(1370万÷3000万)×100=45.6%です。

まずは50%以上の自己資本比率を目指しましょう。

購入にあたってのお願い

まずは私からヒアリングシートをお送りいたします。

一旦ヒアリングシートに基づきバランスシートを作成します。その後、相談、修正を加えて完成させていくイメージとなります。