サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

配偶者に優しい相続法改正

記事

法律・税務・士業全般

Toda Yuzo

2021/11/26 17:46

① 配偶者居住権について

令和2年4月から相続に関して新たな民法の規定の適用が開始しています。配偶者に関しての大きな改正が配偶者居住権の制度です。今までは配偶者が自宅の家を相続できなければ家を出なければならなくなるケースがありました。しかし配偶者の立場を強化する要請で自宅を相続しなくても居住が継続できる配偶者居住権という権利が新たに設定されました。これは生前から住んでいた自宅の所有権ではなく居住権のみを相続するというものです(そのまま住み続けることができる)。今までは居住権のみを相続するという制度はありませんでした。

居住権のみを相続するメリットは、居住権のみに限定することで預金等をその分多く相続できることになることです。家を相続するとその分預金等を相続できなくなるケースが多いからです。

この配偶者居住権の取得は相続人全員の合意によることもできますし、相続人間の話がつかなければ裁判所の審判によることもできます。また遺言書で配偶者居住権を与えることもできます。居住権の期間は、終生とすることもできますし、期間を決めておくこともできます。

なお家が配偶者との共有となっている場合も配偶者居住権は設定できますが、第三者との共有となっている家に関しては配偶者居住権を設定することはできません。

配偶者居住権は登記することもできますので、仮に家を相続した者が第三者に売却したとしても配偶者は出ていく必要はありません。

配偶者居住権はあくまでも居住する権利ですので、家の大改造などは相続した人の承諾が無ければできませんし、無料で住む代わりに固定資産税を払ったり基本的な修理は自腹でしなければなりません。また配偶者居住権を第三者に売却することはできません。

なお居住期限が来る前に家から自主的に退去する場合には、その時点で建物の相続人が配偶者居住権の消滅によりメリットを受けることになるので税務上の処理が被必要となる場合があります。

なお配偶者居住権のほかに短期配偶者居住権というものも新設されました。これは相続発生後、遺産分割が成立するまで配偶者が家に住み続けられるという権利です。仮に遺産分割が相続発生後にすぐに成立しても相続開始から最低6ケ月は配偶者は自宅に住み続けることができます。

② 自宅を遺産分割の対象から除外

婚姻期間20年を超えた夫婦間では自宅の贈与について贈与年の基礎控除110万円のほかに2000万円の特別控除が使えるので2110万円の範囲内であれば自宅を無税で贈与できます。しかし、これは生前贈与になるので相続の遺産分割協議の際には特別受益となり、相続取り分から差し引かれることになってしまいます。遺産分割と別枠で家を与えるのであれば贈与に際して『持ち戻しの免除』の意思表示をしていかなければなりません。しかしながら今回の法改正で意思表示をしていなくても別枠として処理されることになりました。またこれを生前贈与の場合だけではなく遺言書で『自宅を遺贈する』と遺贈の意思を表示すれば遺産分割上は同じ扱いとなります。この扱いは遺留分の計算に際しても同様です。

#配偶者居住権

#短期居住権

民事信託について

一覧に戻る

販売預託商法の禁止

このブログを見た人にオススメ

相続前に始める財産目録の作り方|確認したい5つの項目

記事

法律・税務・士業全般

JIN|相続診断士

2026/08/11 15:03

「人がやらなくていい仕事」を減らす。紙の勤怠表から始めた業務改善の話

記事

法律・税務・士業全般

AkariLab

2026/08/11 12:37

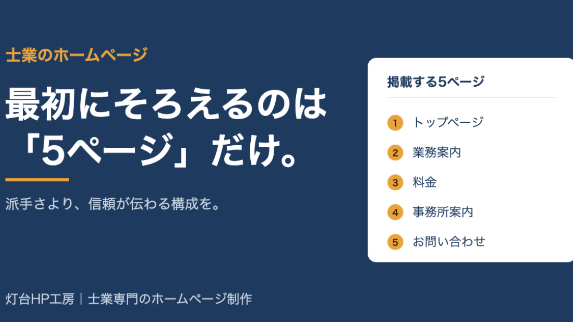

士業のホームページ、最初にそろえるのは「5ページ」だけでいい

記事

法律・税務・士業全般

灯台HP工房|士業専門のホームページ制作

2026/08/11 03:18

お盆期間中も活動しておりますので、お気軽にお問い合わせください!

記事

法律・税務・士業全般

ryouhei_san

2026/08/10 20:08

【令和8年度】兵庫県最低賃金は56円引上げの見込み|給与制度の見直しはお済みですか?

記事

法律・税務・士業全般

労務プランニング オフィスINOUE

2026/08/10 10:11