「老後は2,000万円の貯金が必要!」といった話題をニュースや新聞などで、見たことがある方は多いと思います。またそれを見て「自分は2,000万円も貯めれなくなさそうだから心配だ」と思ったり「既に2,000円の貯金がある、または貯めれそうだから安心だ」と思ったり、受け取り方は人それぞれだったと思います。

そこで、今回の記事では「本当に老後は2,000万円必要か」といったことを、解説していきます。

老後2,000万円問題とは?

まず「老後2,000万円問題」というのは、2019年に金融庁から発表された金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」という報告書の内容で、「定年後20年~30年間」過ごすと仮定した場合「1,320万円~1,980万円」の資金が不足するというものです。

2,000万円の根拠について

次に報告書の約2,000万円が必要になるといった根拠です。

条件

・2018年の日本人の平均寿命は「女性:87.32歳」「男性:81.25歳」

・毎月の家計収支がずっと毎月約5.5万円の赤字※である。

・定年後20年~30年間過ごす

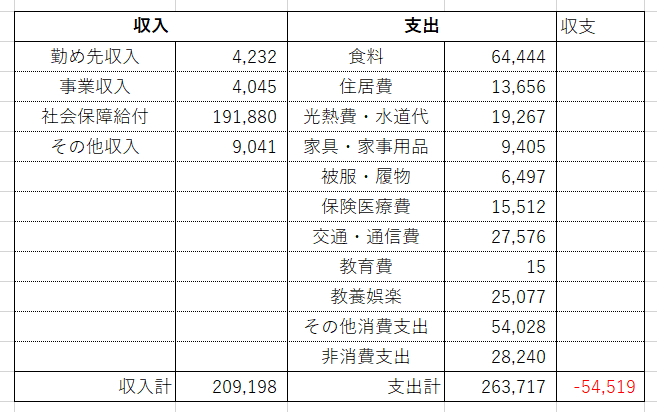

毎月の収支の内訳

※家計の支出に関しては総務省「家計調査」(2017年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均で算出されています。

こちらが報告書で公表された毎月の収支の内訳となっています。

重要なポイントとしては以下の3つになります。

・調査を行った機関や年度によって収入・支出の金額が変わること。

・一部富裕層世帯が平均を上げていること。

・ライフプランによっては大幅に金額が増減すること。

※ちなみに家計調査の代わりに、よりサンプル数の大きな『全国消費実態調査

(2014年)』に置き換えれば、毎月の赤字額は約3.4万円で、必要な積立額は816万円~1224万円と大幅に減少します。

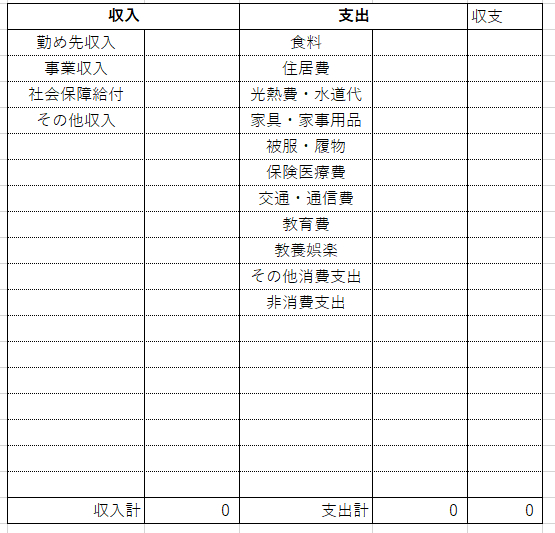

収支のシュミレーションをしてみる

これまでに説明した「毎月の支出入額」は、あくまで平均値なので各個人によって全然違った金額になってくるかと思います。

そこで下の表を使い、実際に自分自身の収支をシュミレーションしてみましょう。

足りない資金はどうしたらいいのか?

足りない資金を補填するには大きく分けて以下の4つの方法になります。

・退職金での補填

・支出の削減

・なるべく若いうちから資産運用を始める

・定年後の労働(定年後再雇用での勤務やアルバイトなど)

・退職金での補填

老後の資金として退職金を充てている人は多いようです。

平成30年に厚労省から発表された「就労条件総合調査結果の概要」によると、20年以上勤めた45歳以上の退職者で、定年を迎えた人がもらった退職金(一時金・年金)の平均は、「高校卒(現業職)」1,159万円、「高校卒(管理・事務・技術職)」1,618万円、「大学卒(管理・事務・技術職)」1,983万円となっていました。

退職金を貰える人にとっては老後資金の大きな資金源となっています。

・支出の削減

支出を見直し、無駄な支出がある場合は削減できるよう努力しましょう。ですがあまりにも節約を意識しすぎるとストレスが溜まり、リバウンドで浪費してしまったりと、かえって逆効果になってしまいますので、無理のない範囲で頑張りましょう。

また、老後はそれまでに比べると時間の余裕ができる人が多いです。時間の余裕ができると人間はお金を浪費してしまいがちです。

そこで時間をかけた節約を行いましょう。例えば外食を減らし自炊を増やしたり、自宅が持ち家の人は必要な家具やリフォームを「DIY(自分で作成したりリフォーム)」したりすることで、節約でき、なおかつ趣味になったり、浪費をしてしまう時間を無くすことができたりと一石三鳥です。

・なるべく若いうちから資産運用を始める

退職金や年金だけに頼らず「iDeCo(確定選出年金)」や「NISA」などを活用して老後資金を準備しましょう。また「iDeCo」の場合、所得税の控除も受けれますので節税にもなります。

・定年後の労働(定年後再雇用での勤務やアルバイトなど)

体が健康な内は働くと様々なメリットがあります。

まず現在の日本人の健康年齢は「男性:72.14歳、女性:74.79歳」となっています。仮に「65歳から70歳まで時給1,000円×1日5時間×月15日勤務」程度の条件で働いた場合、月に7万5千円、年に90万円、5年で450万円の資金を稼ぐことができます。

定年後にフルタイムで働く場合は体力的・精神的にキツいと思いますが、適度に働くと規則正しい生活を送れたり、社会との繋がりを保てたりなどのメリットがあります。

老後資金を準備する上で絶対にやってはいけないこと!

老後のライフプランに不安のある人や退職金を貰った人などが、「銀行」「証券会社」「不動産業者」などからリスクの高い「投資信託」や「投資用不動産」などの営業を受けることがあります。

こういった商品を買ってしまうと、損失を出してしまうリスクが高いです。豊かな老後生活を送るどころか老後破産の原因になってしまいますので、騙されないよう気を付けましょう。