サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

マネー・副業

退職時における年金相談や退職金の運用についての注意点

記事

マネー・副業

マネーオアシス

2023/12/18 13:13

年明けて3月になれば60歳なり65歳になり退職する人が増えると思います。当然のことながら少なからず」退職金が入金され金融機関はこぞって年金相談や資産運用を進めてきますので、それについての注意点をお話します。

特に公務員であった人は退職金も多く、また、現役時代はお金の心配なく生活してきた人が多いので資産運用には十分注意が必要です。

金融機関や証券会社に行く際は通帳や印鑑を持たずに話だけ危機に行くことをお勧めします。これは即決で購入を防ぐための手段であり退職金や保有資産もすべて明らかにしないことです・

来年から新NISAが始まりますので必ず金融機関は資産運用を進めてきます。

NISA自体は運用益が非課税になりいい制度なのですが1度の多額の運用は避けるべきでまずは数万円程度から様子を見るのがよいでしょう、また始めるにあたり金融機関は最低でも3つくらいの話を聞き家族にも相談することです。

他にも注意すべきことは外貨建て商品。保険や年金、定期もあります。

市場の状況では米国の金利の上昇は抑えられ、日本は逆に日銀会合会議で0%金利から金利上昇に向かうような気配です。そうすると日米の金利差が縮小し、円高に向いそうな気配です。

外貨定期なら金利も高く安全なように思われがちですし簡単な金利のマジックは潜んでいます、たとえべ米国3か月定期9%としたら金利が高いように思いますが1年に直すと2,25%にしかなりません、また利息に対して20,315%の税金がかかってきます。また預けた時より円高になればマイナスとゆうことも考えられますのでこれからの外貨系には注意が必用です。

最も注意すべき点は必ず証券業協会や証券会社などでの商品に投資することです。間違ってても個人の金融商品には手を出さないことです。特に高額な配当や金利をうたう会社は商品は疑ってかかり騙されないことです。

その為にもご自身自体が勉強も必要だしFPに相談するなら独立舌FP,会社丘かけのFPはその会社の商品の販売ノルマがあるので中立的な立場の個人FPを探しておくのがよいでしょう。

長くなりましたが格セミナーな相談会にはいくら話を聞きに行ってもよいですが先にお話した、通帳、印鑑、保有置くべきでしょ話さないでおくべきでしょう。よく考えてから行動するように注意してください。

#マネーマネジメント

投資信託における、紛争解決手段、ADRについて

一覧に戻る

今年から新NISA始める方、一緒に初めてみませんか

このブログを見た人にオススメ

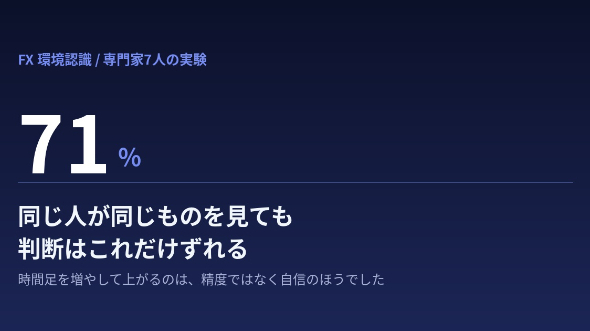

上位足と下位足で言うことが違う。仲値トレードの環境認識は「優先順位」を先に決める

記事

マネー・副業

仲値トレーダー

2026/08/09 07:28

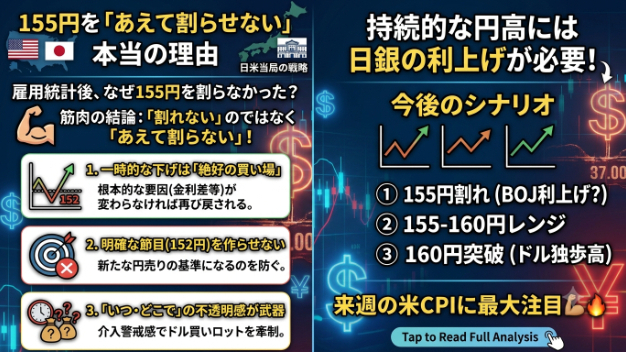

【財務省の罠!?】雇用統計ショックでも155円を割らなかった「本当の理由」と今後の3大...

記事

マネー・副業

ベルク

2026/08/09 07:12

【最終回】会社員のまま「安心」を手に入れる。あなたが踏み出すべき、最初の1歩。—第6回—

記事

マネー・副業

資産形成管理アドバイザー じゅん

2026/08/09 06:47

これ、やってませんか?爆損する理由は、連勝時のロット増し!

記事

マネー・副業

なお │FX勝ち組に立つ方法

2026/08/09 05:13

これまでのシステム成績(2026年8月7日)

コンテンツ

マネー・副業

Kフロー

2026/08/08 18:13