この出品者は半年以上ログインしていません。購入後、出品者から48時間以内に連絡がなかった取引は自動キャンセルされます。

銀行融資と事業計画策定のアドバイスいたします

現役銀行員が経営者様のお手を煩わせずサポートします

物品配送可能

販売実績

0件

残り

5枠 /

お願い中:0人

| 提供形式 | ビデオチャット打ち合わせ可能 |

|---|---|

| 無料修正回数 |

無制限

|

| お届け日数 |

要相談

|

サービス内容

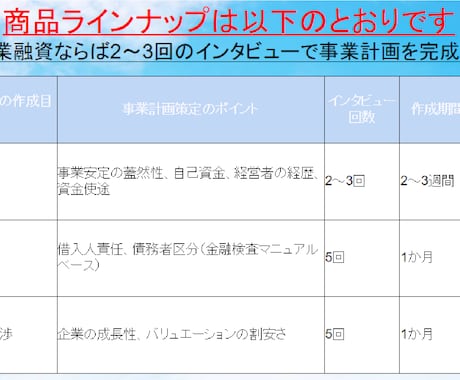

1.中小企業の経営者様に対して、融資コンサルティングを行っています。具体的には、お客様が新たに資金調達する際や、既存債務の弁済スケジュールの見直し交渉するに当たって「事業計画書の作成」を行い、さらに「どうやったらお金を借りられるか」ということについて相談に乗ります。

2.銀行は、貸出判断において「格付」を重視しますが、この格付は、かつて金融庁が銀行に対する取り締まりルールとして使った「金融検査マニュアル」が基準となっており詳細な基準が決められています。弊社は事業や財務のみならず、このルールに精通しています。

3.弊社では、主に中小企業の経営者様を対象としていますが、個人事業主の方に対してもコンサルティングをすることが可能です。また成熟企業の「返済ペースが早すぎるので見直しを行いたい」というリスケのニーズも引き受け可能です。

4.弊社では、「成功報酬」を原則的な考え方となります(最低限の着手金のみを設定)。この成功報酬については、「調達額の3%」とさせて頂いております。

5.当社のコンサルタントの強み:

①当社のコンサルタントは、現役の銀行員であり、実際に融資をしている銀行の「今」の考え方がわかります。

②当社コンサルタントは、銀行で融資審査畑に合計10年在籍していて500社以上の融資案件を担当してきましたので「経験は豊富」です。

③当社コンサルタントのキャリアには銀行のみならず証券会社や投資会社にも在籍していたことがあります。そのため借入のみならず株式を通じた資金調達や資本政策などもアドバイス可能です。

④足許でも多くの中小企業様の借入案件を成功させています。「赤字企業」や「債務超過企業」「創業前の実績ゼロ」といった難易度の高い資金調達事案を成功させております。

⑤当社コンサルタントは、「自分で事業計画の資料を作る人」と言えます。「顧客にばかり作業をさせる」といったようなことはありません。

⑥当社コンサルタントは、「企業再建」という切り口でも経験豊富です。実際に倒産してしまった4つの会社に対して、その建て直しのために派遣されていた経験があります(倒産手続きの申請の前後1年くらいの「救急手術」とのステージであり何十もの銀行団を説得して、再建計画に納得させたこともあります)。

購入にあたってのお願い

調達に当たっては、細やかな事業計画書を作成致します。面談で、今の経営状況について、よく会話させて頂きたいと思います。なお、コンサルタントが作成する事業計画書は、融資獲得の可能性を大きく上げることはできますが、100%にすることはできませんのでご注意ください。