投資不動産の減価償却費の計算のサポートをします

節税効果があるか確認してからの購入で可。まずは見積を!

販売実績

3件

残り

5枠 /

お願い中:0人

| お届け日数 |

要相談 / 約3日(実績)

|

|---|---|

| 初回返答時間 |

24時間以上(実績)

|

サービス内容

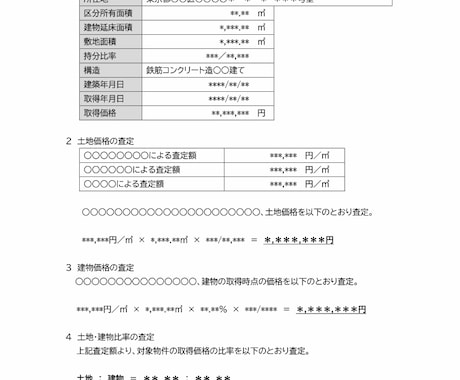

投資不動産にかかる不動産所得の確定申告時には減価償却費を計算する必要があります。

そのためには投資不動産の購入価格の

●土地/建物の内訳

建物は更に

●建物/建物附属設備の内訳

を把握する必要があります。

この内訳価格の多寡によって計上できる減価償却費に違いが出てきます。減価償却費を多く計上できれば税金が安くなります。

この内訳は固定資産税評価額を使うなどの方法がありますが、個別に専門家の査定を受けることにより、適正な減価償却費を計上することが可能になる場合があります。

もし「内訳価格の把握方法がわからない」「建物価格が低すぎて実態に合わない」などの悩みがあればご相談ください。

購入にあたってのお願い

査定にあたっては対象不動産における以下の情報が必要になります。(●は区分所有の場合のみ)

※下記の情報は発注後、確認させていただきますので、発注時に揃えていただく必要はありません。

○所在地(住居表示)

●マンション名(区分所有の場合のみ)

○敷地面積(登記面積)

○建物延床面積(登記面積)

●区分所有面積(登記面積と壁芯面積の両方)

●持分比率

○建物図面(配置図・平面図は必須)

○建物構造

●部屋位置図

○建築年月日

○取得年月日

○土地固定資産税評価額

○建物固定資産税評価額

有料オプション

評価・感想

- 2023年6月29日Y OOTOMO今回も大変お世話になりました 参考になることが多く大変助かりました またよろしくお願いいたします。

- 2023年6月27日今回も大変お世話さまでした またよろしくお願いいたします。

- 2023年1月23日また機会があればよろしくお願いします

- 2021年2月19日連絡なしによる自動評価 途中終了した取引(自動評価)この評価はシステムにより自動で入力されております。