この出品者は30日以上ログインしていません。購入後、出品者から48時間以内に連絡がなかった取引は自動キャンセルされます。

会社員/公務員へ不動産投資を紹介します

お金を掛けずに資産形成/節税したい方or購入後悩まれている方

販売実績

0件

残り

5枠 /

お願い中:0人

| お届け日数 |

1日(予定)

|

|---|---|

| 初回返答時間 |

7時間以内(実績)

|

サービス内容

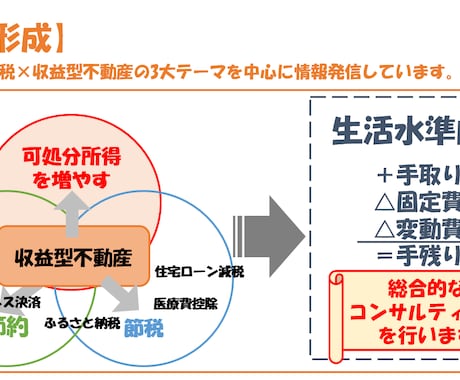

給与収入のある会社員/公務員/医者/弁護士の方が、以下を実現するための情報を提供します。

・投資用不動産(区分)を所有

・安定した収入源作り

・安定した資産形成

・保険の費用対効果アップ

・私的年金で将来の不安解消

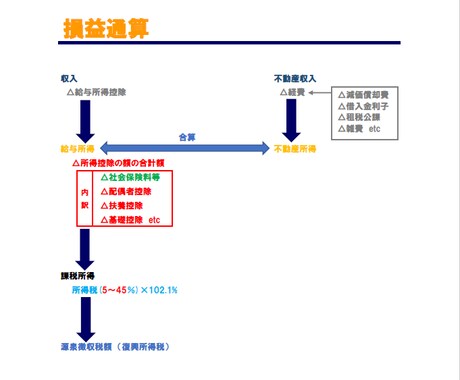

・所得税、住民税が減税されます。

既に運用中・検討中の方へ

・運用効率の改善・出口戦略のアドバイス

・購入検討時の適切なアドバイス

・後悔しない交渉術をアドバイス

以下、不動産投資で成功された方の事例をご紹介します。

当コンサルタント経由で不動産を購入した方の成功事例を一部ご紹介いたします。

【ケーススタディ1】

性別:男性

年齢:45歳

属性:公務員

年収:550万円

自宅:都内在住(賃貸)

所有:23区ワンルームマンション所有1戸

目的:ガン保険のコスト軽減

<悩み>元々1万5千円ほどで保険に加入していましたが、月次ランニングコストが重いことが悩みでした。

<対策>毎月の保険支払いを減らす目的で保険機能が付いているマンション経営を始めました。

<結果>月々の持ち出しが減り、収益型不動産を所有してからは生活水準が高くなりました。

【ケーススタディ2】

性別:男性

年齢:30歳前半

属性:外資系企業勤務

年収:1,500万円

自宅:都内23区在住(持家残債有り)

所有:横浜市ワンルームマンション所有

目的:キャリアアップに伴う税金対策

<悩み>年収700万円だった人が、外資系企業へ転職で年収1,500万円になり、翌年度から住民税・所得税が上がることになりました。

<対策>マンション経営による経費で給与収入を減らし所得税・住民税を対策しました。

<結果>所得税・住民税が還付減税され税金が抑えられました。

【ケーススタディ3】

性別:男性

年齢:25歳

属性:一般会社員

年収:500万円

自宅:都内在住(賃貸)

所有:23区ワンルームマンション所有

目的:年金対策

<悩み>老後不安から月々3万円持ち出しの養老保険に加入したいました。

<対策>外資系保険のプ○デ○○ャルに加入していた方が、解約してマンション経営をお取り組みになりました。

<結果>元々加入していた養老保険と同じ対策を取りながら、月次ランニングコストが改善されました。そして、税金の還付金、減税を受け年間収支黒字を実現しました。

購入にあたってのお願い

不動産投資という性質上、「絶対・必ず」はお約束致しかねますので、その点をあらかじめご了承ください。