買収・M&A分析モデルを送付申し上げます

Merger Modelを1シートでシンプルに理解したい方

販売実績

19件

残り

5枠 /

お願い中:0人

| お届け日数 |

1日(予定) / 1日以内(実績)

|

|---|---|

| 初回返答時間 |

1時間以内(実績)

|

| スタイル |

サービス内容

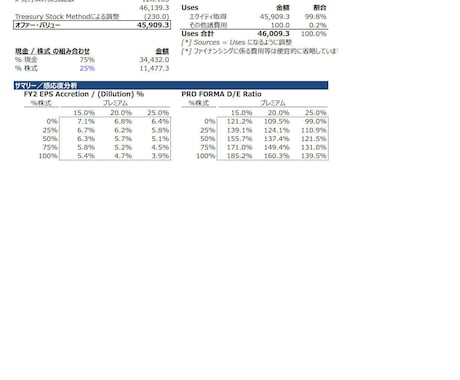

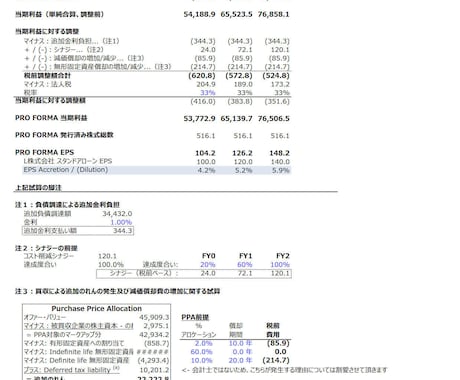

投資銀行ではM&Aの分析に「Merger Model」というモデルが使われますが、今回はシンプルにそのエッセンスが理解できるものを作成しました。

ポイントとしては、負債調達と株式交換のバランスの組み合わせ方によって、EPSの増加・希薄化が分かるようなモデルになっています(感応度分析も入れています)。

負債調達が大き過ぎる金利負担やバランスシートの健全性が損なわれたり、一方で株式調達・株式交換で行うとBS健全性は多少保たれるも希薄化が生じてEPSにネガティブになったり等、この両者の組み合わせも一筋縄ではありません。

つまり、M&Aにおいて、きちんと買収企業のEPSが増加するようなディール・ストラクチャーを考えるために使われるモデルの基本形となります。

投資銀行の業務における基本のモデルになりますので、例えば投資銀行の選考に向けた勉強、あるいはコーポレートファイナンスの勉強などにいかがでしょうか?1シートでシンプルに作成しています。

また、このMerger Modelの発展系が、LBOモデルとなります(別途出品中)ので、投資銀行で使われるモデルを広く学習したい方も利用できるかと思います。

宜しくお願い致します。

※前提として資金調達を行う前提のトランザクションを想定した作り(内部留保はなるべく使わない)になります。

※IFRSベースで作成していますが、日本会計基準にも適合しやすいようにしています。具合的にはモデル上で「のれん」は償却させていないですが、耐用年数が特定できる無形固定資産を償却させています。日本基準にする場合は、おおむね、その部分にのれんをリンクさせればできるようにしています(その他多少は調整が必要ですが大きい影響はないと思います)。

#PEファンド志望者、投資銀行の採用を目指すハイレベルな学生/転職志望者もご活用頂けると思います。

※本テンプレートの転載や再配布等は御遠慮頂きますようお願い申し上げます。

購入にあたってのお願い

※エクセルシートの送付のみです。

※作成にあたっては注意を払っておりますが、内容や情報の正確性については一切保証しません。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。本資料はあくまでも教育・学習用のものです。マクロ等を使用しない一方で、モデルや前提条件の設定が簡易になっております点、ご留意ください。

評価・感想

- 2023年6月26日gongonnaka2この度は購入させていただき、ありがとうございました。 また機会がありましたら、よろしくお願いいたします。

- 2023年2月21日相談にも丁寧に対応いただき安心して取引ができました。

- 2021年4月19日非常に丁寧に対応していただきました。 ありがとうございました。

- 2020年10月27日ありがとうございました!

- 2020年9月22日迅速なご対応ありがとうございました。 大変有用な商品で、満足しております。 また機会御座いましたら、何卒宜しくお願い申し上げます。

- 2020年9月15日助かりました、ありがとうございます。

- 2020年7月10日モデルの勘所が非常に簡潔かつ丁寧に纏まっており、また美しいフォーマットで仕上がっておりTaskaru様のお力も感じました。 質問に快く対応くださりフォローがとても丁寧でした。今後ともよろしくお願いいたします。

- 2020年7月4日迅速かつ丁寧な対応して頂き恐縮でございます。 ありがとうございました。